Vérification des rapports de durabilité

Les rapports de durabilité ont pris une importance croissante, ils sont de plus en plus attendus, voire exigés, des entreprises en tant que comptes rendus supplémentaires. Le rapport de durabilité aborde les domaines de l'économie, de l'écologie et du social. Les rapports de durabilité montrent chaque année les progrès réalisés.

-

- Certification

- Systèmes et produits

- Normes et standards

- Rapports de durabilité

Vérification des rapports de durabilité

Les rapports de durabilité ont pris une importance croissante, ils sont de plus en plus attendus, voire exigés, des entreprises en tant que comptes rendus supplémentaires. Le rapport de durabilité aborde les domaines de l'économie, de l'écologie et du social. Les rapports de durabilité montrent chaque année les progrès réalisés.

Résumé

Compte tenu de la problématique environnementale reconnue au niveau international et national et de la forte sensibilité de la société à ce sujet, un engagement environnemental prudent est aujourd'hui précieux pour toutes les entreprises, tant du point de vue écologique qu'économique et social.

Parallèlement aux exigences croissantes dans le domaine de l'environnement, les demandes de responsabilité sociale se développent. On attend de l'équité sur le lieu de travail tout au long de la chaîne d'approvisionnement.

La pression toujours croissante des parties intéressées (investisseurs, clients, collaborateurs, société, politique, etc.) en faveur de la durabilité ainsi que l'évolution constante des dispositions légales en matière d'environnement entraînent une demande et parfois une exigence de rapports sur les activités liées à la durabilité.

Pour gagner la confiance du marché, il faut rédiger un rapport de durabilité répondant à des exigences reconnues et le faire vérifier par un organisme indépendant et objectif.

Développement

Les rapports de durabilité sont apparus comme une évolution des rapports environnementaux, qui ont fait leur apparition dans les années 1990.

Les rapports de durabilité abordent les thèmes : Économie, Écologie et Social (Triple Bottom Line). Le rapport de durabilité devient de plus en plus un élément important de la politique d'information de l'entreprise, à côté du rapport de gestion. Il est un instrument de gestion de la durabilité et est utilisé par le marketing.

Il existe de nombreuses directives et normes pour la rédaction de rapports de durabilité :

- GRI

- UN Global Compact

- SDG Compass

- Procédure EMAS

- Normes B-Corp

Ces normes se recoupent en partie sur le plan du contenu, mais mettent l'accent sur différents aspects de la durabilité. Outre les grandes entreprises actives à l'échelle mondiale, les entreprises de taille moyenne sont désormais de plus en plus tenues d'établir des rapports professionnels sur la durabilité. Dans le cadre des exigences relatives aux chaînes d'approvisionnement, les fournisseurs sont de plus en plus tenus de fournir des preuves.

Les rapports de durabilité montrent la situation et les progrès réalisés dans les différents domaines :

- Économie : comment l'entreprise s'oriente-t-elle vers l'avenir ?

- Écologie : quelles mesures sont mises en œuvre efficacement pour protéger l'environnement ?

- les questions sociales : Comment la santé est-elle promue, comment les critères sociaux sont-ils pris en compte dans l'approvisionnement ?

Des conseils d'orientation : Rapports de durabilité

AccountAbility a développé une solution pour les entreprises qui souhaitent contrôler leur gestion de la durabilité, leurs performances et leurs rapports.

La norme d'assurance AA1000 (AA1000AS v3) est une méthode éprouvée utilisée par les professionnels du développement durable du monde entier pour les missions d'assurance liées au développement durable afin d'évaluer la nature et la mesure dans laquelle une organisation respecte les principes d'AccountAbility.

La norme AA1000AS v3 est une norme d'évaluation de la durabilité qui :

- Un guide:

propose un guide fondé sur des principes, basé sur les principes de responsabilité AA1000 (2018) de l'inclusion, de la matérialité, de la responsabilité et de l'impact. - Complète:

Une vision globale, intégrée et prospective de l'ensemble de la gestion de la durabilité, des performances et des pratiques de reporting d'une entreprise. - Applicabilité:

Garantit la flexibilité, l'accessibilité et l'applicabilité à toute organisation, quelle que soit sa taille, dans tout secteur et partout dans le monde. - Transparence:

Donne la priorité à la convivialité pour être facile à lire, simple à utiliser et clair dans ses objectifs.

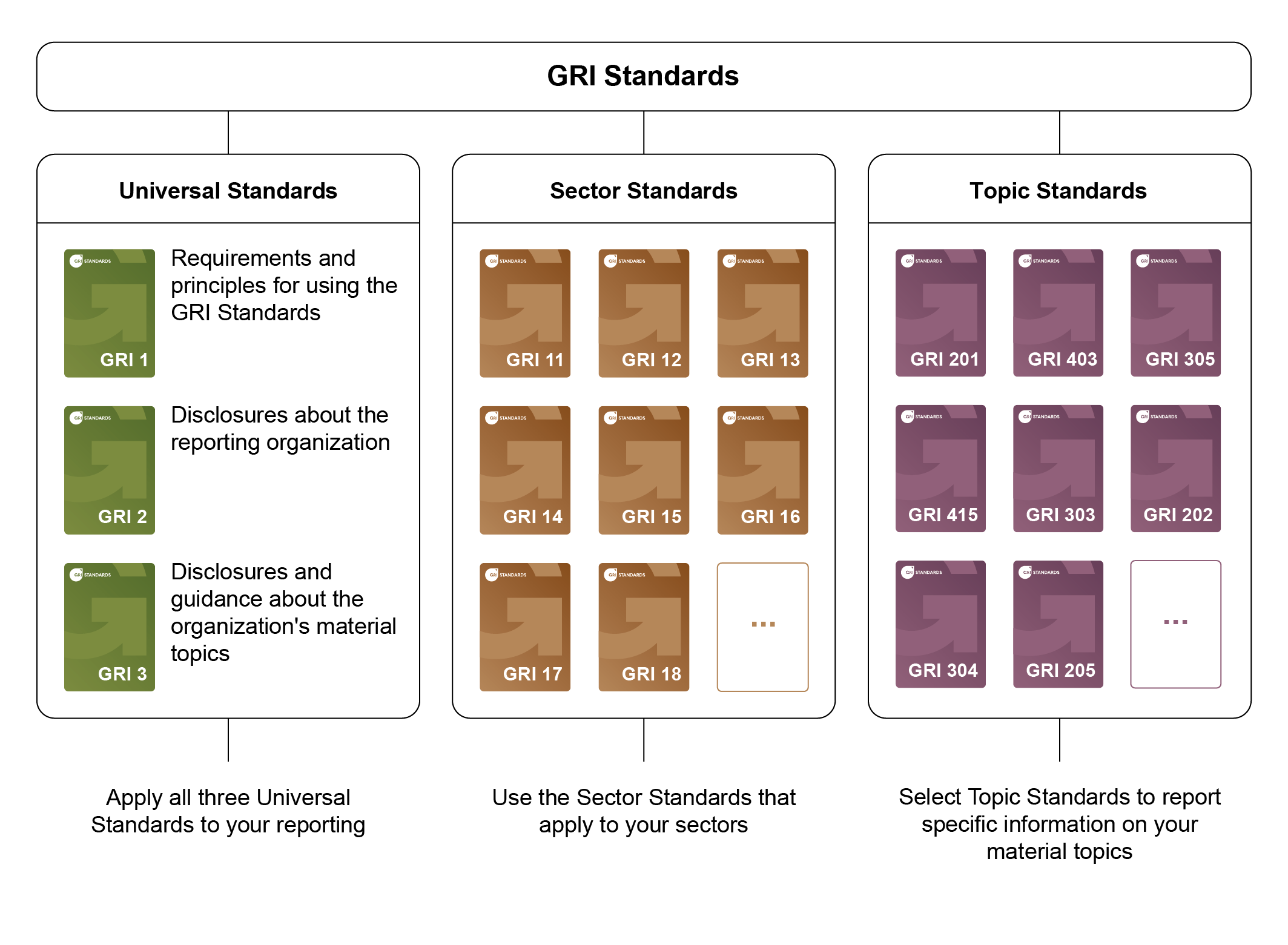

Les normes GRI permettent à toute organisation - grande ou petite, privée ou publique - de comprendre et de rendre compte de son impact sur l'économie, l'environnement et les personnes d'une manière comparable et crédible, augmentant ainsi la transparence sur sa contribution au développement durable. Les normes revêtent une grande importance non seulement pour les entreprises, mais aussi pour de nombreuses autres parties prenantes, notamment les investisseurs, les décideurs politiques, les marchés des capitaux et la société civile.

Les normes sont conçues comme un ensemble modulaire facile à utiliser, qui donne une image complète des questions essentielles d'une organisation, des impacts associés et de la manière dont elles sont gérées.

{kind=link}

- Les normes universelles - qui ont été récemment révisées pour inclure le reporting sur les droits de l'homme et la diligence raisonnable environnementale, conformément aux attentes intergouvernementales - s'appliquent à toutes les organisations ;

- Les nouvelles normes sectorielles permettent d'établir des rapports plus cohérents sur les impacts spécifiques au secteur ;

- Les normes thématiques - adaptées aux normes universelles révisées - énumèrent les informations pertinentes pour un sujet donné.

Dans le cadre de la mise en œuvre de la DCDR, la Commission européenne a chargé l'organisation européenne EFRAG de définir des normes de reporting européennes obligatoires.

À l'avenir, toutes les entreprises de l'UE soumises aux exigences de la directive sur le reporting en matière de développement durable des entreprises (CSRD) devront obligatoirement utiliser les normes européennes de reporting en matière de développement durable (ESRS) dans leurs rapports.

Les (Sustainable Development Goals, SDGs) doivent être atteints globalement et par tous les Etats membres de l'ONU d'ici 2030. Cela signifie que tous les Etats sont invités de la même manière à résoudre ensemble les défis urgents du monde. La Suisse est également invitée à mettre en œuvre les objectifs au niveau national. Il s'agit également de créer des incitations pour que les acteurs non étatiques contribuent davantage et activement au développement durable.

17 objectifs de développement durable :

- Mettre fin à la pauvreté sous toutes ses formes et partout

- Mettre fin à la faim, atteindre la sécurité alimentaire et une meilleure nutrition, et promouvoir une agriculture durable

- Assurer une vie saine à toutes les personnes de tous âges et promouvoir leur bien-être

- Garantir une éducation inclusive, égalitaire et de qualité et promouvoir les possibilités d'apprentissage tout au long de la vie pour tous

- Réaliser l'égalité des sexes et donner à toutes les femmes et les filles les moyens de se prendre en charge

- Garantir la disponibilité et la gestion durable de l'eau et de l'assainissement pour tous

- Assurer l'accès de tous à une énergie abordable, fiable, durable et moderne

- Promouvoir une croissance économique durable et généralisée, le plein emploi productif et un travail décent pour tous

- Construire une infrastructure résistante, promouvoir l'industrialisation à grande échelle et durable et encourager l'innovation

- Réduire les inégalités au sein des États et entre eux

- Rendre les villes et les quartiers inclusifs, sûrs, résilients et durables

- Veiller à des modèles de consommation et de production durables

- Prendre des mesures immédiates pour lutter contre le changement climatique et ses effets

- Conserver et utiliser durablement les océans, les mers et les ressources marines dans l'optique du développement durable

- Protéger et restaurer les écosystèmes terrestres et promouvoir leur utilisation durable

- Promouvoir des sociétés pacifiques et inclusives pour un développement durable

- Renforcer les moyens de mise en œuvre et redynamiser le Partenariat mondial pour le développement durable

Avec le rejet de l'initiative sur la responsabilité des multinationales le 29 novembre 2020, le contre-projet indirect du Parlement a été approuvé. Les dispositions du contre-projet sont entrées en vigueur le 1er janvier 2022.

Le contre-projet se compose de deux parties :

- Dispositions relatives à la transparence sur les questions non financières (art. 964a à 964c CO)

- Dispositions relatives au devoir de diligence et à la transparence concernant les minéraux et métaux provenant de zones de conflit (minéraux de conflit) et le travail des enfants (art. 964j à art. 964l CO). Pour la deuxième partie, il existe l'ordonnance VSoTr.

Ces dispositions sont obligatoires pour les sociétés ouvertes au public au sens de l'art. 727 CO et les organisations soumises à la surveillance de la FINMA, pour autant que deux exercices successifs soient concernés :

au moins 500 emplois à temps plein en moyenne annuelle et

au moins une des valeurs suivantes a été dépassée : Total du bilan de 20 millions de CHF ou chiffre d'affaires de 40 millions de CHF

Sont exemptées du rapport les entreprises contrôlées par une autre entreprise qui doit établir un rapport conformément à l'art. 964a CO ou un rapport équivalent selon le droit étranger.

Éléments relatifs à l'obligation de transparence, à la responsabilité :

- Préoccupations environnementales

- Questions sociales

- Les préoccupations des employés

- Respect des droits humains

- Lutte contre la corruption

Informations demandées :

- Décrire le modèle d'entreprise (comment une valeur ajoutée est-elle générée ?).

- Concepts permettant de poursuivre les objectifs des intérêts.

- Présentation des mesures prises pour mettre en œuvre les concepts ainsi que l'évaluation de l'efficacité des mesures.

- description des risques et de la gestion des risques.

- Publier les indicateurs de performance en rapport avec les 5 préoccupations.

En l'état actuel des choses, aucun examen indépendant du rapport n'est prévu.

(En s'inspirant de la procédure en vigueur dans l'UE, cela pourrait encore changer).

Suisse : Agenda 2030 pour le développement durable.

Avec l'ISO 26000, ISO a créé un cadre qui aide les entreprises à améliorer leur responsabilité sociale (Corporate Social Responsibility (CSR)) et à mettre en place une organisation socialement responsable. Elle regroupe les principes d'action et les thèmes clés de la responsabilité sociale des entreprises. Malheureusement, la norme n'a pas été formulée comme une norme de système de management avec des exigences certifiables. Elle aide, en tant que ligne directrice de la responsabilité sociale, à promouvoir une action responsable au sein de l'entreprise dans le sens d'un processus d'amélioration continue.

Il s'agit d'un guide complet (149 pages) qui couvre les thèmes suivants :

- Termes

- Comprendre la responsabilité sociale

- Principes de responsabilité sociétale :

Responsabilité, transparence, comportement éthique, respect des intérêts des parties prenantes, de l'État de droit, des normes de conduite internationales, des droits de l'homme. - Reconnaissance de la responsabilité sociale et implication des parties prenantes

- Recommandations d'action sur les thèmes clés de la responsabilité sociale :

Droits de l'homme, pratiques de travail, environnement, pratiques commerciales équitables, préoccupations des consommateurs, implication et développement de la communauté. - Recommandations d'action pour l'intégration de la responsabilité sociale à l'échelle de l'organisation

- Comparaison d'exemples d'initiatives volontaires et d'outils (annexe A)

Rédaction de rapports de durabilité

La rédaction d'un rapport de durabilité est un processus structuré qui nécessite une planification minutieuse et un engagement. Voici les étapes de base que les entreprises suivent généralement pour rédiger un rapport de durabilité complet :

1. Préparation et planification

- Objectif: Définissez ce que le rapport doit accomplir, par exemple augmenter la transparence, informer les parties prenantes, répondre aux exigences légales.

- Identification des parties prenantes: Déterminez qui sont les groupes cibles du rapport (investisseurs, clients, collaborateurs, etc.).

- Analyse de matérialité: Déterminez quels sont les sujets les plus pertinents pour vos parties prenantes et votre entreprise. Cela permet de cibler le contenu du rapport.

2. Collecte de données

- Déterminer les sources de données: Identifier les sources de données internes et externes

- Collecte de données: Rassemblez des données quantitatives et qualitatives sur les thèmes essentiels définis précédemment. Cela peut inclure les performances environnementales, les initiatives sociales, les pratiques de gouvernance et plus encore.

3. Choisir un cadre de rapport et des normes

- Sélection standard: Décider quelles normes de reporting (par exemple GRI, AA1000, ISO 26000) et quelles dispositions légales doivent être respectées.

- Développer la structure: Créez une structure basée sur les normes choisies et les principaux thèmes.

4. Élaboration de rapports

- Rédiger des contenus: Formulez des informations claires et précises pour chaque catégorie essentielle. Prenez en compte aussi bien les succès que les défis et les échecs.

- Visualiser les données: Utilisez des diagrammes, des tableaux et des infographies pour présenter des données complexes de manière compréhensible.

- Études de cas et exemples: Intégrez des exemples et des études de cas spécifiques qui illustrent vos données et vos affirmations.

5. Contrôle et validation

- Contrôle interne: Faites examiner le rapport par différents services (par exemple, juridique, financier, marketing).

- Contrôle externe: Engagez des experts ou des auditeurs externes pour vérifier l'exactitude et la crédibilité des informations.

6. Publication et communication

- Publication: Publiez le rapport dans un format accessible à vos groupes cibles (par exemple, PDF, plateforme interactive en ligne).

- Communication: Développer une stratégie de communication pour diffuser efficacement le rapport, y compris des communiqués de presse, des médias sociaux, des webinaires et des présentations.

7. Feedback et amélioration

- Obtenir un feedback: Recueillir les réactions des parties prenantes sur la qualité et l'utilité du rapport.

- Processus d'amélioration: Utilisez le feedback pour améliorer continuellement le processus de reporting et pour adapter les futures stratégies de durabilité.

Ce processus nécessite une vision claire, une bonne gestion des ressources disponibles et la volonté de rendre compte de manière transparente et honnête des performances de l'entreprise en matière de développement durable..

Ne sous-estimez pas le travail nécessaire à l'obtention des données.

La procédure la plus efficiente et la plus efficace consiste à déterminer la structure du rapport et son contenu, puis à collecter les données pendant une période (un an). A la fin de la période, les données sont traitées et analysées afin d'établir le rapport.

Vérification des rapports de durabilité

Afin d'augmenter la crédibilité et la confiance, le rapport de durabilité peut être vérifié par une institution indépendante, comme le Swiss Safety Center.

Dans le cadre de l'audit, l'exactitude des données ainsi que leur détermination et leur saisie correctes sont évaluées.

Nous nous ferons un plaisir de discuter avec vous de la procédure à suivre.

Utilité

Les rapports sur le développement durable ont plusieurs fonctions importantes qui sont bénéfiques tant pour les entreprises elles-mêmes que pour leurs parties prenantes et la société en général. Voici quelques-uns des principaux avantages qu'ils procurent :

- Transparence: Les rapports de durabilité augmentent la transparence des activités de l'entreprise dans le domaine de la durabilité sociale, économique et écologique. Ils permettent aux parties prenantes de mieux comprendre l'impact des activités de l'entreprise sur l'environnement et la société.

- Responsabilité: Les rapports permettent aux entreprises de démontrer leur responsabilité vis-à-vis des parties prenantes telles que les investisseurs, les clients, les employés et la société. Ces rapports montrent à quel point une entreprise prend au sérieux ses engagements en matière de durabilité et favorisent la confiance.

- Gestion du risque: Les rapports sur la durabilité aident les entreprises à identifier et à gérer les risques qui peuvent découler des facteurs environnementaux, sociaux et de gouvernance (ESG). Cela peut également inclure les risques financiers qui peuvent résulter du changement climatique, de la pénurie de ressources ou de troubles sociaux.

- Améliorer la gouvernance d'entreprise: En collectant et en analysant régulièrement des données pour le rapport de durabilité, les entreprises peuvent identifier les domaines dans lesquels elles peuvent améliorer leurs pratiques. Cela favorise une meilleure prise de décision et des processus plus efficaces.

- Valeur de la marque et avantage compétitif: Un rapport de durabilité complet et convaincant peut améliorer l'image de marque et créer un avantage concurrentiel. Les entreprises qui sont perçues comme durables peuvent attirer des clients et des investisseurs qui attachent de l'importance aux pratiques commerciales respectueuses de l'environnement et socialement responsables.

- Conformité à la législation: Dans de nombreux pays, les entreprises sont légalement tenues d'établir des rapports sur certains aspects de la durabilité. Ces rapports permettent de répondre aux exigences de conformité et d'éviter les pénalités ou les litiges.

- Engagement des parties prenantes: Les rapports de durabilité offrent une plate-forme de dialogue et d'engagement avec les différentes parties prenantes. Ils permettent aux parties prenantes de donner leur avis et de participer activement à l'élaboration de la stratégie de durabilité de l'entreprise.

- Attraction pour les investisseurs: Les rapports de durabilité sont souvent un facteur décisif pour les investisseurs à la recherche de placements durables. Ils fournissent les informations détaillées dont les investisseurs ont besoin pour évaluer le potentiel à long terme et la durabilité des modèles d'entreprise.

Grâce à ces multiples fonctions, les rapports de durabilité contribuent à ce que les entreprises puissent non seulement atteindre leurs propres objectifs opérationnels, mais aussi apporter une contribution positive à la société et à l'environnement.

Ce que vous devez savoir

Les exigences relatives aux rapports sur le développement durable découlent des besoins des parties prenantes et des dispositions légales :

UE : cf. ESRS

Suisse : cf. transparence sur les questions non financières, 964 CO

Pour aider votre entreprise, vous pouvez télécharger gratuitement les check-lists d'audit de la « safetycenter-shop ».

Pour le domaine de la durabilité, vous trouverez des listes de contrôle sur :

- ISO 14001

- ISO 26000

Les rapports de durabilité sont un élément essentiel de la communication d'une entreprise sur ses performances environnementales, sociales et de gouvernance. Voici quelques aspects importants à connaître sur les rapports de durabilité :

Normes et cadres:

Il existe plusieurs normes et cadres pour l'élaboration de rapports sur le développement durable. Ces directives aident les entreprises à structurer leurs rapports et à s'assurer qu'ils fournissent des informations pertinentes et comparables.

Matérialité:

La notion de « matérialité » est centrale dans le reporting sur le développement durable. Les entreprises doivent se concentrer sur les thèmes qui sont les plus importants pour leurs activités et leurs parties prenantes. Cela signifie que tous les thèmes environnementaux ou sociaux n'ont pas la même pertinence pour chaque entreprise.

Qualité et intégrité des données :

Die Qualität und Integrität der in Nachhaltigkeitsberichten verwendeten Daten sind entscheidend. Unternehmen müssen sicherstellen, dass die Daten zuverlässig, genau und nachprüfbar sind. Externe Prüfungen durch Dritte können dabei helfen, die Glaubwürdigkeit der Berichte zu erhöhen.

Communication et transparence:

Un rapport de durabilité efficace ne doit pas seulement être informatif, mais aussi clair et compréhensible. Il doit fournir une évaluation honnête des performances et des défis de l'entreprise en matière de durabilité, mais aussi identifier les domaines d'amélioration future.

Actualisation régulière:

Nachhaltigkeitsberichte sollten regelmässig veröffentlicht werden, um den aktuellen Stand der Nachhaltigkeitsbemühungen eines Unternehmens widerzuspiegeln. Die meisten Unternehmen veröffentlichen jährlich Berichte, um eine fortlaufende Bewertung ihrer Fortschritte und Herausforderungen zu ermöglichen.

Engagement des parties prenantes:

L'implication des parties prenantes est une partie importante du processus. Les entreprises devraient prendre en compte les commentaires et les attentes des clients, des employés, des investisseurs et d'autres groupes concernés afin d'améliorer leurs stratégies et rapports de durabilité.

Rapports sur les effets négatifs:

L'honnêteté dans les rapports sur les échecs ou les effets négatifs est essentielle. Les entreprises devraient être transparentes sur les domaines dans lesquels elles n'ont pas atteint leurs objectifs ou ont eu un impact négatif. Cela montre un engagement en faveur de véritables améliorations et de la responsabilité.

Orientation vers le futur:

Outre le rapport sur les performances passées et présentes, les rapports de durabilité devraient également inclure les objectifs et plans futurs en matière de développement durable. Cela permet aux parties prenantes de comprendre comment l'entreprise compte atteindre ses objectifs de durabilité à long terme.

Les rapports sur la durabilité ne sont pas seulement des documentations sur les performances ou une mesure de relations publiques, mais un instrument important pour le pilotage stratégique, la gestion des risques et le renforcement de la marque dans le contexte de la durabilité.

Cours de l'Académie Swiss Safety Center

Nous proposons des séminaires sur le thème du rapport de durabilité :