Verifica dei rapporti di sostenibilità

I bilanci di sostenibilità sono diventati sempre più importanti e sono sempre più attesi o addirittura richiesti come ulteriore responsabilità da parte delle aziende. I rapporti di sostenibilità riguardano questioni economiche, ambientali e sociali. I rapporti di sostenibilità mostrano i progressi compiuti ogni anno.

-

- Certificazione

- Sistemi e prodotti

- Norme e standard

- Rapporti di sostenibilità

Verifica dei rapporti di sostenibilità

I bilanci di sostenibilità sono diventati sempre più importanti e sono sempre più attesi o addirittura richiesti come ulteriore responsabilità da parte delle aziende. I rapporti di sostenibilità riguardano questioni economiche, ambientali e sociali. I rapporti di sostenibilità mostrano i progressi compiuti ogni anno.

Sintesi

Alla luce dei problemi ambientali riconosciuti a livello nazionale e internazionale e dell'elevata intensità di questo tema nella società, un impegno ambientale prudente è oggi prezioso per tutte le aziende da un punto di vista ecologico, economico e sociale.

Parallelamente alle crescenti esigenze in campo ambientale, si stanno sviluppando richieste di responsabilità sociale. Ci si aspetta correttezza sul posto di lavoro lungo l'intera catena di fornitura.

La pressione sempre crescente delle parti interessate (investitori, clienti, dipendenti, società, politica, ecc.) sulla sostenibilità e le normative ambientali in costante evoluzione creano una richiesta e, in alcuni casi, un obbligo di rendicontazione delle attività legate alla sostenibilità.

Se volete guadagnarvi la fiducia del mercato, dovete preparare un rapporto di sostenibilità che soddisfi i requisiti riconosciuti e farlo verificare da un ente indipendente e obiettivo.

Sviluppo

I rapporti di sostenibilità sono nati come un ulteriore sviluppo dei rapporti ambientali emersi negli anni '90.

I rapporti di sostenibilità trattano i temi: Economia, ecologia e questioni sociali (triple bottom line). Oltre al rapporto annuale, il rapporto di sostenibilità sta diventando una parte sempre più importante della politica informativa di un'azienda. È uno strumento di gestione della sostenibilità e viene utilizzato dal marketing.

Esistono numerose linee guida e standard per la redazione dei bilanci di sostenibilità:

- GRI (Global Reporting Initiative)

- UN Global Compact

- SDG (Sustainable Development Goals) Compass

- Procedura EMAS (Eco-Management and Audit-Scheme)

- Standard delle B-Corp

Questi standard si sovrappongono in una certa misura in termini di contenuti, ma si concentrano in modo diverso sui vari aspetti della sostenibilità. Oltre alle grandi aziende globali, anche le medie imprese sono sempre più tenute a redigere rapporti di sostenibilità professionali. Nell'ambito dei requisiti per le catene di fornitura, ai fornitori viene sempre più richiesto di fornire prove.

I rapporti di sostenibilità mostrano lo stato e i progressi compiuti nelle singole aree:

- Economia: come si orienta l'azienda verso il futuro?

- Ecologia: quali misure vengono efficacemente attuate per proteggere l'ambiente?

- Questioni sociali: Come viene promossa la salute, come vengono presi in considerazione i criteri sociali negli appalti?

Ausili per l'orientamento: Rapporti di sostenibilità

AccountAbility ha sviluppato una soluzione per le aziende che desiderano rivedere la propria gestione, performance e rendicontazione della sostenibilità.

L'AA1000 Assurance Standard (AA1000AS v3) è una metodologia comprovata utilizzata dai professionisti della sostenibilità di tutto il mondo per gli incarichi di assurance legati alla sostenibilità, al fine di valutare la natura e il grado di conformità di un'organizzazione ai Principi di AccountAbility.

L'AA1000AS v3 è uno standard per i test di sostenibilità:

- Una guida:

fornisce una guida basata sui principi dell'AA1000 Accountability Principles (2018) di Inclusività, Materialità, Reattività e Impatto. - Comprensivo:

Include una visione completa, integrata e lungimirante della gestione complessiva della sostenibilità, delle prestazioni e delle pratiche di reporting di un'organizzazione. - Applicabilità:

Garantisce flessibilità, accessibilità e applicabilità a qualsiasi organizzazione, di qualsiasi dimensione, in qualsiasi settore, ovunque nel mondo. - Trasparenza:

Privilegia la facilità d'uso per essere facile da leggere, semplice da usare e chiaro nei suoi obiettivi.

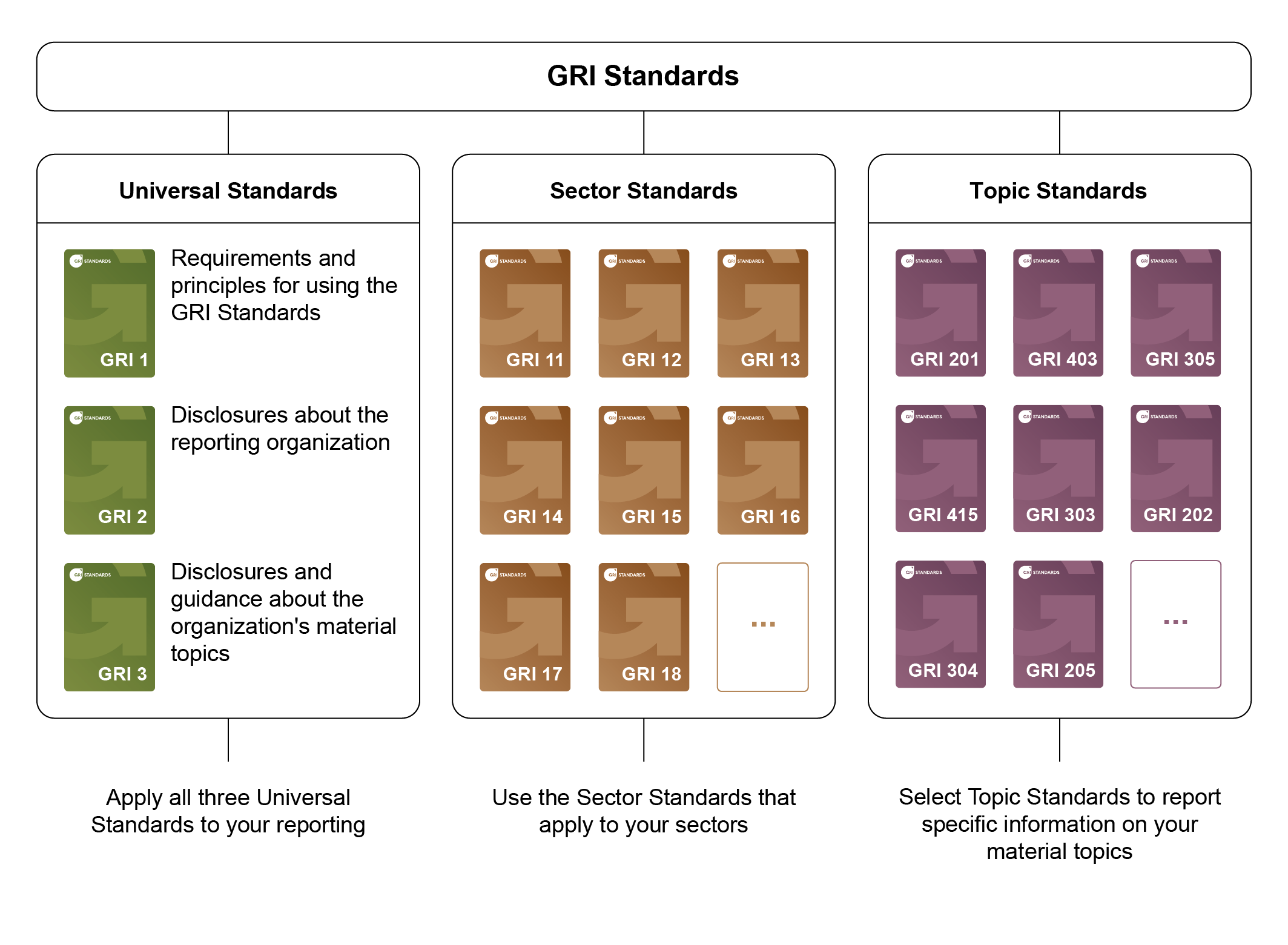

Gli standard GRI consentono a qualsiasi organizzazione - grande o piccola, privata o pubblica - di comprendere e rendicontare i propri impatti sull'economia, sull'ambiente e sulle persone in modo comparabile e credibile, aumentando così la trasparenza sul proprio contributo allo sviluppo sostenibile. Gli standard non sono importanti solo per le aziende, ma anche per molti altri stakeholder, tra cui investitori, politici, mercati dei capitali e società civile.

Gli standard sono concepiti come un insieme modulare di facile utilizzo che fornisce un quadro completo delle questioni materiali di un'organizzazione, degli impatti associati e del modo in cui vengono gestiti.

{kind=link}

- Gli Standard universali - recentemente rivisti per includere il reporting sui diritti umani e la due diligence ambientale in linea con le aspettative intergovernative - si applicano a tutte le organizzazioni;

- I nuovi standard di settore consentono una rendicontazione più standardizzata degli impatti specifici del settore;

- Gli standard tematici - adattati agli standard universali rivisti - elencano le informazioni pertinenti a un argomento specifico.

Nell'ambito dell'attuazione della CSRD (Corporate Sustainability Reporting Directive), la Commissione europea ha incaricato l'organizzazione europea EFRAG di definire i principi contabili europei obbligatori.

In futuro, tutte le società dell'UE soggette ai requisiti della Corporate Sustainability Reporting Directive (CSRD) dovranno applicare gli European Sustainability Reporting Standards (ESRS) nelle loro relazioni.

Gli Obiettivi di Sviluppo Sostenibile (SDGs) devono essere raggiunti a livello globale e da tutti gli Stati membri delle Nazioni Unite entro il 2030. Ciò significa che tutti i Paesi sono ugualmente chiamati a collaborare per risolvere le sfide più urgenti del mondo. Anche la Svizzera è chiamata ad attuare gli obiettivi a livello nazionale. Occorre inoltre creare incentivi per incoraggiare gli attori non statali a dare un contributo più attivo allo sviluppo sostenibile.

17 Obiettivi di sviluppo sostenibile:

- Porre fine alla povertà in tutte le sue forme e ovunque

- Porre fine alla fame, raggiungere la sicurezza alimentare e una migliore nutrizione e promuovere un'agricoltura sostenibile

- Garantire una vita sana a tutte le persone di ogni età e promuovere il loro benessere.

- Garantire un'istruzione inclusiva, equa e di qualità e promuovere opportunità di apprendimento permanente per tutti.

- Raggiungere l'uguaglianza di genere ed emancipare tutte le donne e le ragazze

- Garantire la disponibilità e la gestione sostenibile dell'acqua e dei servizi igienici per tutti.

- Garantire a tutti l'accesso a un'energia economica, affidabile, sostenibile e moderna.

- Promuovere una crescita economica duratura, ampia e sostenibile, un'occupazione piena e produttiva e un lavoro dignitoso per tutti.

- Costruire infrastrutture resilienti, promuovere un'industrializzazione inclusiva e sostenibile e favorire l'innovazione.

- Ridurre le disuguaglianze all'interno dei paesi e tra di essi

- Rendere le città e i quartieri inclusivi, sicuri, resilienti e sostenibili

- Garantire modelli di consumo e produzione sostenibili

- Agire immediatamente per combattere il cambiamento climatico e i suoi effetti

- Conservare e utilizzare in modo sostenibile gli oceani, i mari e le risorse marine per uno sviluppo sostenibile.

- Proteggere e ripristinare gli ecosistemi terrestri e promuovere il loro uso sostenibile

- Promuovere società pacifiche e inclusive per uno sviluppo sostenibile

- Rafforzare gli strumenti di attuazione e rivitalizzare il Partenariato globale per lo sviluppo sostenibile

Con la bocciatura dell'Iniziativa per le imprese responsabili il 29 novembre 2020, è stata approvata la controproposta indiretta del Parlamento. Le disposizioni della controproposta sono entrate in vigore il 1° gennaio 2022.

La controproposta si compone di due parti:

- Disposizioni sulla trasparenza delle questioni non finanziarie (art. 964a - art. 964c CO)

- Disposizioni relative agli obblighi di diligenza e trasparenza in materia di minerali e metalli provenienti da aree di conflitto (conflict minerals) e di lavoro minorile (art. 964j - art. 964l CO). La seconda parte è coperta dall'ordinanza VSoTr.

Le disposizioni sono obbligatorie per le società pubbliche ai sensi dell'art. 727 del Codice delle obbligazioni svizzero e per le organizzazioni sottoposte alla vigilanza della FINMA, a condizione che esistano da due esercizi consecutivi:

almeno 500 posizioni a tempo pieno su una media annuale e

è stata superata almeno una delle seguenti cifre: Totale di bilancio di 20 milioni di franchi svizzeri o fatturato di 40 milioni di franchi svizzeri.

Le società controllate da un'altra società tenuta a redigere un rapporto ai sensi dell'art. 964a del Codice delle obbligazioni svizzero o un rapporto equivalente ai sensi della legislazione estera sono esenti dall'obbligo di rendicontazione.

Elementi di trasparenza e responsabilità:

- Preoccupazioni ambientali

- Preoccupazioni sociali

- Preoccupazioni dei dipendenti

- Rispetto dei diritti umani

- Lotta alla corruzione

Informazioni richieste:

- Descrivere il modello di business (come si ottiene il valore aggiunto?).

- Concetti con cui vengono perseguiti gli obiettivi delle preoccupazioni.

- Presentazione delle misure adottate per implementare i concetti e valutazione dell'efficacia delle misure.

- Descrizione dei rischi e della loro gestione..

- Divulgazione di indicatori di performance in relazione ai 5 temi.

Allo stato attuale, non è prevista alcuna revisione indipendente del rapporto.

(In base alla procedura in vigore nell'UE, la situazione potrebbe comunque cambiare).

Svizzera: Agenda 2030 per lo sviluppo sostenibile.

Con la ISO 26000, l'ISO ha creato un quadro di riferimento che supporta le aziende nel miglioramento della responsabilità sociale d'impresa (CSR) e nella creazione di un'organizzazione socialmente responsabile. La norma riassume i principi di azione e gli argomenti fondamentali della responsabilità sociale d'impresa. Purtroppo, la norma non è stata formulata come standard di sistema di gestione con requisiti certificabili. Come linea guida per la responsabilità sociale, aiuta a promuovere un comportamento responsabile all'interno dell'azienda nel senso di un processo di miglioramento continuo.

Si tratta di una guida completa (149 pagine) che copre i seguenti argomenti:

- Termini

- Comprendere la responsabilità sociale

- Principi di responsabilità sociale:

Responsabilità, trasparenza, comportamento etico, rispetto degli interessi degli stakeholder, stato di diritto, standard internazionali di condotta, diritti umani. - Riconoscere la responsabilità sociale e coinvolgere le parti interessate

- Raccomandazioni per l'azione sui temi centrali della responsabilità sociale:

Diritti umani, pratiche di lavoro, ambiente, pratiche operative e commerciali corrette, preoccupazioni dei consumatori, coinvolgimento e sviluppo della comunità. - Raccomandazioni per l'integrazione della responsabilità sociale a livello organizzativo

- Confronto di esempi di iniziative e strumenti volontari (Appendice A)

Preparazione dei rapporti di sostenibilità

La creazione di un rapporto di sostenibilità è un processo strutturato che richiede un'attenta pianificazione e impegno. Ecco i passi fondamentali che le aziende seguono di solito per creare un rapporto di sostenibilità completo:

1. Preparazione e pianificazione

- Obiettivo: Definire gli obiettivi che il rapporto deve raggiungere, ad esempio aumentare la trasparenza, informare le parti interessate, soddisfare i requisiti legali..

- Identificazione degli stakeholder: Determinare i gruppi target del report (investitori, clienti, dipendenti, ecc.).

- Analisi di materialità: Stabilite quali sono gli argomenti più rilevanti per i vostri stakeholder e per la vostra azienda. Questo aiuta a focalizzare il contenuto del rapporto.

2. Raccolta dati

- Determinare le fonti dei dati: Identificare le fonti di dati interne ed esterne.

- Raccolta dei dati: Raccogliere dati quantitativi e qualitativi sui temi materiali precedentemente definiti. Questi possono includere le prestazioni ambientali, le iniziative sociali, le pratiche di governance e altro ancora.

3. Selezionare il quadro e gli standard di rendicontazione

- Selezione standard: Decidere quali standard di rendicontazione (ad esempio GRI, AA1000, ISO 26000) e quali regolamenti legali devono essere rispettati.

- Sviluppare una struttura: Creare uno schema basato sugli standard scelti e sugli argomenti più importanti.

4. Segnalazione

- Scrivere contenuti: Formulate informazioni chiare e precise su ogni categoria chiave. Includete i successi, le sfide e i fallimenti.

- Visualizzare i dati: Utilizzare diagrammi, tabelle e infografiche per presentare dati complessi in modo comprensibile.

- Casi di studio ed esempi: Includete esempi specifici e casi di studio che illustrino i vostri dati e le vostre affermazioni.

5. Test e convalida

- Revisione interna: Far esaminare il rapporto da diversi dipartimenti (ad esempio, legale, finanziario, marketing).

- Revisione esterna: Rivolgersi a esperti o revisori esterni per verificare l'accuratezza e la credibilità delle informazioni.

6. Pubblicazione e comunicazione

- Pubblicazione: Veröffentlichen Sie den Bericht in einem für Ihre Zielgruppen zugänglichen Format (z. B. PDF, interaktive Online-Plattform).

- Comunicazione: Sviluppare una strategia di comunicazione per diffondere efficacemente il rapporto, compresi comunicati stampa, social media, webinar e presentazioni.

7. Feedback e miglioramento

- Ottenere un feedback: Raccogliere il feedback delle parti interessate sulla qualità e l'utilità del rapporto.

- Processo di miglioramento: Utilizzare il feedback per migliorare continuamente il processo di rendicontazione e adattare le future strategie di sostenibilità.

Questo processo richiede una visione chiara, una buona gestione delle risorse disponibili e la volontà di rendere conto in modo trasparente e onesto delle performance di sostenibilità dell'azienda.

Non sottovalutate lo sforzo necessario per ottenere i dati.

L'approccio più efficiente ed efficace consiste nel determinare la struttura e il contenuto del rapporto e nel raccogliere i dati per un periodo (un anno). Alla fine del periodo, i dati vengono elaborati e analizzati per creare il report.

Verifica dei rapporti di sostenibilità

Per aumentare la credibilità e la fiducia, il rapporto di sostenibilità può essere verificato da un'istituzione indipendente come il Swiss Safety Center.

Nell'ambito dell'audit viene valutata l'accuratezza dei dati e la loro corretta determinazione e registrazione.

Saremo lieti di discutere con voi la procedura.

Benefici

I bilanci di sostenibilità svolgono diverse funzioni importanti, utili sia per le aziende stesse che per i loro stakeholder e la società in generale. Ecco alcuni dei principali vantaggi che offrono:

- Trasparenza: I rapporti di sostenibilità aumentano la trasparenza delle attività aziendali nell'ambito della sostenibilità sociale, economica e ambientale. Consentono agli stakeholder di comprendere meglio l'impatto delle attività dell'azienda sull'ambiente e sulla società.

- Responsabilità: Attraverso il reporting, le aziende possono dimostrare la loro responsabilità nei confronti di stakeholder quali investitori, clienti, dipendenti e società. Questi rapporti mostrano la serietà con cui un'azienda prende i propri obblighi di sostenibilità e promuovono la fiducia.

- Gestione del rischio: I rapporti di sostenibilità aiutano le aziende a identificare e gestire i rischi che possono derivare da fattori ambientali, sociali e di governance (ESG). Possono essere inclusi anche i rischi finanziari che possono derivare dal cambiamento climatico, dalla scarsità di risorse o dai disordini sociali.

- Miglioramento della corporate governance: Raccogliendo e analizzando regolarmente i dati per il rapporto di sostenibilità, le aziende possono identificare le aree in cui migliorare le proprie pratiche. Ciò favorisce un migliore processo decisionale e processi più efficienti.

- Valore del marchio e vantaggio competitivo: Un rapporto di sostenibilità completo e convincente può migliorare l'immagine del marchio e creare un vantaggio competitivo. Le aziende che vengono percepite come sostenibili possono attrarre clienti e investitori che apprezzano le pratiche aziendali rispettose dell'ambiente e socialmente responsabili.

- Conformità alle norme di legge: In molti Paesi, le aziende sono tenute per legge a presentare un rapporto su alcuni aspetti della sostenibilità. Questi rapporti aiutano a soddisfare i requisiti di conformità e a evitare sanzioni o controversie legali.

- Coinvolgimento degli stakeholder: I rapporti di sostenibilità costituiscono una piattaforma per il dialogo e l'impegno con i vari stakeholder. Consentono agli stakeholder di fornire un feedback e di partecipare attivamente alla definizione della strategia di sostenibilità dell'azienda.

- Attrazione per gli investitori: I rapporti di sostenibilità sono spesso un fattore decisivo per gli investitori alla ricerca di investimenti sostenibili. Essi forniscono le informazioni dettagliate di cui gli investitori hanno bisogno per valutare il potenziale a lungo termine e la sostenibilità dei modelli aziendali.

Attraverso queste diverse funzioni, i rapporti di sostenibilità aiutano le aziende non solo a raggiungere i propri obiettivi operativi, ma anche a dare un contributo positivo alla società e all'ambiente.

Cosa c'è da sapere

I requisiti per i rapporti di sostenibilità derivano dalle esigenze degli stakeholder e dai requisiti legali:

UE: vedi ESRS

In Svizzera, la trasparenza sulle questioni non finanziarie è regolamentata dall'articolo 964a e seguenti del Codice delle Obbligazioni (CO), che impone agli azionisti pubblici e alle istituzioni finanziarie di rendere conto delle loro attività in ambito ambientale, sociale e di governance (ESG). L'obiettivo è garantire che le aziende siano più responsabili e trasparenze riguardo ai loro impatti sociali ed ambientali.

Come aiuto per la vostra azienda, potete scaricare gratuitamente le liste di controllo dal “safetycenter-shop”.

Troverete liste di controllo per l'area della sostenibilità:

- ISO 14001

- ISO 26000

I rapporti di sostenibilità sono una parte essenziale della comunicazione di un'azienda sulle sue prestazioni ambientali, sociali e di governance. Ecco alcune cose importanti da sapere sul reporting di sostenibilità:

Standard e quadri di riferimento:

Esistono diversi standard e quadri di riferimento per la preparazione dei rapporti di sostenibilità. Queste linee guida aiutano le aziende a strutturare i loro report e a garantire che forniscano informazioni pertinenti e comparabili.

Materialità:

Il termine “Materialità:” è centrale nel reporting di sostenibilità. Le aziende devono concentrarsi sugli argomenti che sono di maggiore importanza per le loro attività commerciali e per i loro stakeholder. Ciò significa che non tutte le questioni ambientali o sociali sono ugualmente rilevanti per ogni azienda.

Qualità e integrità dei dati:

La qualità e l'integrità dei dati utilizzati nei rapporti di sostenibilità sono fondamentali. Le aziende devono garantire che i dati siano affidabili, accurati e verificabili. Le verifiche esterne da parte di terzi possono contribuire ad aumentare la credibilità dei rapporti.

Comunicazione e trasparenza:

Un rapporto di sostenibilità efficace non deve essere solo informativo, ma anche chiaro e comprensibile. Dovrebbe fornire una valutazione onesta delle prestazioni e delle sfide dell'azienda in materia di sostenibilità, evidenziando anche le aree di miglioramento futuro.

Aggiornamenti regolari:

I rapporti di sostenibilità dovrebbero essere pubblicati regolarmente per riflettere lo stato attuale degli sforzi di sostenibilità di un'azienda. La maggior parte delle aziende pubblica rapporti annuali per consentire una valutazione continua dei propri progressi e delle proprie sfide.

Coinvolgimento degli stakeholder:

Il coinvolgimento degli stakeholder è una parte importante del processo. Le aziende devono tenere conto dei feedback e delle aspettative di clienti, dipendenti, investitori e altri gruppi rilevanti per migliorare le loro strategie e i loro rapporti di sostenibilità.

Segnalazione degli effetti negativi:

L'onestà nel riportare i fallimenti o gli impatti negativi è fondamentale. Le aziende devono rendere conto in modo trasparente delle aree in cui non hanno raggiunto i loro obiettivi o hanno avuto un impatto negativo. Questo dimostra un impegno al miglioramento reale e alla responsabilità.

Orientamento al futuro:

Oltre a riferire sulle prestazioni passate e presenti, i rapporti di sostenibilità dovrebbero includere anche gli obiettivi e i piani futuri per lo sviluppo sostenibile. Questo aiuta gli stakeholder a capire come l'azienda intende raggiungere i suoi obiettivi di sostenibilità a lungo termine.

I rapporti di sostenibilità non sono solo una documentazione delle prestazioni o una misura di PR, ma uno strumento importante per il controllo strategico, la gestione del rischio e il rafforzamento del marchio nel contesto della sostenibilità.

Corsi dell'Accademia del Swiss Safety Center

Offriamo seminari sul tema del reporting di sostenibilità: Andate sul sito dell’accademia per un’offerta aggiornata dei corsi di formazione: www.akademie.safetycenter.ch